Intervista al Presidente del Consorzio C.A.R.P.I. Luciano Pazzoni

Presidente, ci parli brevemente del Consorzio C.A.R.P.I.. Come è nato e cosa lo contraddistingue rispetto i Consorzi nazionali di Filiera?

Siamo nati nel 2007 come un consorzio privato volontario e libero da vincoli, per tutelare la filiera che rappresentiamo, quella dei rifiuti speciali in plastica, e per fornire servizi alle aziende di questo comparto. Le aziende che fanno parte di questa filera a circuito chiuso si occupano della valorizzazione dei rifiuti in plastica, ovvero del recupero, dello stoccaggio, del riciclaggio e trasformazione/produzione di: imballaggi e manufatti in materiale plastico, compound termoplastici; al consorzio aderiscono anche le imprese che forniscono prodotti o servizi alle imprese del circuito. Insomma un esempio puro e storico di filiera completa e di economia circolare.

I motivi che ci hanno spinti a fare squadra tra imprenditori sono stati da una parte l’esigenza di avere un punto di riferimento sicuro e concreto, in grado di dare supporto alle aziende per affrontare direttamente i problemi del settore, dall’altra il poco interesse delle istituzioni e la visione distorta del pensiero comunemente in voga, con la consueta demonizzazione della plastica. Il C.A.R.P.I. però è divenuto anche un consorzio sussidiario ai Consorzi nazionali, in quanto il raggiungimento degli obiettivi comunitari di recupero e riciclo avviene anche con il grande contributo delle aziende che rappresentiamo: a tal proposito le imprese del C.A.R.P.I., tra cui alcune delle più grandi in Italia per il riciclo dell’LDPE, nel 2020 hanno contribuito ad avviare a recupero e riciclo più di 300.000 tonnellate di rifiuti in plastica provenienti da superficie privata, con il risparmio di più di 48.000 tonnellate di CO2 equivalenti; per portare un esempio concreto, la quantità di rifiuti trattata dalle aziende C.A.R.P.I. è stata superiore al peso del Colosseo.

Tra le sue attività il C.A.R.P.I. sta inoltre portando avanti diverse collaborazioni con Enti ed associazioni, come quella con il Master in Diritto dell’Ambiente e del Territorio dell’Università Ca’ Foscari di Venezia e quella con la Fondazione per lo Sviluppo Sostenibile, cui il consorzio ha contribuito con dati ed informazioni concrete alla stesura dell’edizione 2020 de “L’Italia del Riciclo”.

Per quanto riguarda il mercato, recentemente siete intervenuti con uno studio molto puntuale e dettagliato inviato alle istituzioni nazionali e regionali in merito al suo andamento e ad alcune criticità che ne ostacolano il corretto funzionamento. Che cosa avete rilevato in particolare?

Attraverso il nostro uffucio studi ed il confronto quotidiano con le aziende consorziate e con tutti gli altri attori che partecipano alla nostra filiera (ad esempio consulenti, avvocati, intermediatori , trasportatori, ecc.), per mezzo di incontri, interviste e questionari siamo stati in grado di presentare un affresco di quelle che sono le maggiori problematiche che le imprese stanno affrontando, e che riguardano in particolare: il rincaro del prezzo delle materie plastiche ed energetiche, del prezzo dei metalli, il costo elevato dell’energia elettrica, l’elevata tassazione ambientale, l’aumento del prezzo del petrolio e dei carburanti, l’aumento del costo dei trasporti marittimi con container, il costo della burocrazia.

Ciò che è emerso dalle nostre indagini è che le imprese stanno attraversando un periodo negativo e di grande incertezza, caratterizzato da enormi rincari e difficoltà di reperibilità delle materie prime e seconde, situazione che sta portando con sé una costante ed esponenziale crescita dei prezzi; questo clima crea molta instabilità e confusione nelle aziende, a cui non è permesso stabilire una programmazione del proprio lavoro a causa delle difficoltà negli approvvigionamenti e di un mercato altalenante. Molti degli imprenditori intervistati hanno ripetuto la medesima frase: “sembra che il mondo sia impazzito”, lamentando inoltre una “speculazione senza precedenti” riguardo l’andamento dei prezzi delle materie prime; questa situazione di mercato risulta ormai insostenibile per le imprese italiane.

E’ davvero così preoccupante questa situazione riguardo l’andamento dei prezzi delle materie prime?

Decisamente sì. Basti pensare che nell’ultimo anno si sono susseguiti diversi rincari per quanto riguarda alcune materie plastiche come il polietilene (+130%), i film BOPP (+70%), il polipropilene (+34%) e il Pvc (+42%); inoltre, tra marzo 2020 e marzo 2021 si è registrato un pesante rialzo di prezzo per quanto riguarda le materie prime energetiche, con un +93,6%. Per quanto riguarda invece i metalli, negli ultimi sei mesi si è assistito ad un aumento vertiginoso del prezzo dei matalli di base (+65,7%), così come stagno (+77%), rame (+73,4%), cobalto (+68,4%), zinco (+46,7%), nickel (+38,5%,), alluminio (+36%), molibdeno (+32,4%) [fonte: Confartigianato].

Parliamo del costo dell’energia elettrica, che ha citato prima come uno degli elementi che maggiormente pesano sulle spalle e sui bilanci aziendali. Cosa è emerso dalla vostra indagine?

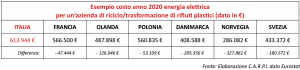

Lo studio che abbiamo realizzato come C.A.R.P.I. ha evidenziato in maniera importante quanto l’elevato costo dell’energia elettrica metta i nostri imprenditori in difficoltà rispetto ai competitors stranieri a livello di mercato. Da dato Eurostat e come si può osservare nella tabella sottostante, il prezzo dell’energia elettrica in Italia è piuttosto elevato (0,0867 Kilowatt-ora nel 2020), e superiore a quello di altri paesi europei come Francia (0,0800 Kilowatt-ora nel 2020), Danimarca (0,0577 Kilowatt-ora nel 2020), Olanda (0,0689 Kilowatt-ora nel 2020), Polonia (0,0792 Kilowatt-ora nel 2020), Norvegia (0,0404 Kilowatt-ora nel 2020) o Svezia (0,0612 Kilowattora nel 2020).

Per portare un esempio di ciò che questo comporta per le nostre aziende italiane, prendiamo il caso di un’azienda del C.A.R.P.I. che nel 2020 ha consumato 7.081.249 kWh per le proprie attività di economia circolare di riciclo/trasformazione dei rifiuti plastici; prendendo come riferimento i dati sopra esposti relativi ai prezzi dei diversi paesi europei, per il proprio consumo sul dato 2020 la nostra azienda italiana paga circa 613.900 €: come da tabella sottostante, se la stessa azienda si trovasse però in Francia pagherebbe 47.400 € in meno, in Danimarca 205.400 € in meno, in Olanda 126.100€ in meno, in Polonia 53.100 € in meno, in Norvegia 327.900€ in meno o in Svezia 180.600 € in meno.

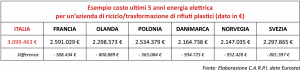

Riprendendo il medesimo esempio, questa differenza di costi risulterebbe ancor più evidente considerando gli ultimi 5 anni, mantenendo costante il consumo di kWh ed analizzando i dati dei prezzi annuali dei singoli paesi:

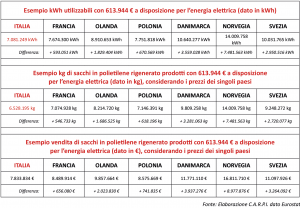

L’azienda di cui abbiamo portato il caso precedentemente trasforma i rifiuti plastici in sacchi in polietilene rigenerato. Nel 2020 l’azienda ha prodotto 6.528.195 kg di sacchi, con un consumo di 7.081.249 kWh, per cui l’azienda ha speso circa 613.900 €. Ipotizzando la medesima spesa per l’energia elettrica, se la stessa azienda si trovasse all’estero con la medesima spesa potrebbe utilizzare molti più kWh, producendo più sacchi in polietilene e un maggior introito dalla vendita (ipotizzando un prezzo medio di vendita di 1,20 € per ogni kg di sacchetti). La tabella sottostante espone questo confronto.

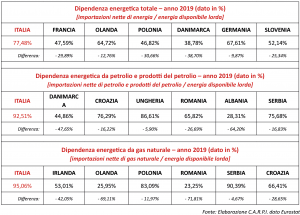

Sempre in riferimento alla questione energetica, l’Italia si ritrova ad essere uno dei paesi che maggiormente fanno affidamento sulle importazioni per soddisfare il proprio fabbisogno energetico: come da fonte Eurostat, l’indicatore di dipendenza energetica viene calcolato come il rapporto tra le importazioni nette di energia e l’energia disponibile lorda. Nell’anno 2019 l’Italia ha registrato un tasso di dipendenza energetica pari al 77,48%, ben superiore ad altri paesi come Danimarca (38,78%), Francia (47,59%), Slovenia (52,14%), Olanda (64,72%), o Germania (67,61%). Allo stesso modo, l’Italia si classifica tra i maggiori paesi dipendenti dall’importazione di petrolio e prodotti del petrolio e dalle importazioni di gas naturale. Tali dati vengono esposti nella tabella sottostante.

Infine, risulta particolarmente significativo il dato relativo all’importo totale del gettito fiscale sull’energia: tale indicatore mostra la dimensione che le tasse sull’energia assumono in termini assoluti. Nella tabella seguente vengono esposti i dati riferiti all’anno 2019 e relativi alle tasse sull’energia in diversi paesi UE, dai quali si evince chiaramente che le tasse sull’energia in Italia sono piuttosto elevate (47,45 miliardi di €), e nettamente superiori rispetto a paesi come Belgio (8,94 miliardi di €), Danimarca (5,30 miliardi di €), Austria (5,65 miliardi di €), Polonia (12,31 miliardi di €) o Spagna (18,11 miliardi di €).

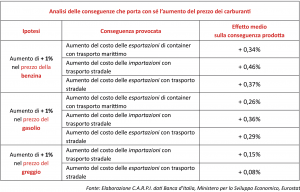

Anche il prezzo del petrolio e dei carburanti sta aumentando vertiginosamente. Cosa avete rilevato con le vostre elaborazioni statistiche ?

In primis, l’aumento dell’1% del prezzo della benzina causa una variazione media del prezzo delle esportazioni dei container per mezzo del trasporto marittimo dal +0,19% al +0,49% (in media, un incremento del 0,34%); il medesimo aumento del prezzo della benzina provoca inoltre un incremento del costo delle importazioni per mezzo del trasporto stradale dal +0,32% al +0,60% (in media, un incremento del +0,46%) e del costo delle esportazioni effettuate con la stessa modalità (da +0,23% a +0,51%; in media, un incremento del +0,37%).

Inoltre, secondo il nostro studio, l’aumento dell’1% del prezzo del gasolio causa una variazione media del prezzo delle esportazioni dei container per mezzo del trasporto marittimo dal +0,14% al +0,38% (in media, un incremento del 0,26%); il medesimo aumento del prezzo del gasolio causa inoltre un incremento del costo delle importazioni per mezzo del trasporto stradale (da +0,26% a +0,47%; in media, un incremento del +0,36%) e del costo delle esportazioni effettuate con la stessa modalità (da +0,18% a +0,39%; in media, un incremento del +0,29%).

L’aumento dell’1% del prezzo del greggio causa un incremento del costo delle importazioni per mezzo del trasporto stradale (da +0,08% a +0,22%; in media, un incremento del +0,15%) e del costo delle esportazioni effettuate con la stessa modalità (da +0,001% a +0,156%; in media, un incremento del +0,08%).

Per quanto riguarda il gasolio per autotrazione l’Italia è al 20° posto per prezzo industriale ma, come esposto nella tabella seguente, sale al 1° posto per livello delle accise; di conseguenza il nostro Paese si colloca al 2° posto per prezzo pagato dalle imprese, al netto dell’IVA. In parallelo, l’Italia è il secondo paese dell’Ue, dietro all’Olanda, per prelievo fiscale del trasporto in rapporto alle emissioni di CO2.

Fra le conseguenze di questi aumenti, c’è sicuramente anche il rialzo dei costi per i trasporti marittimi con container. Com’è la situazione e che ricadute ha sulle aziende?

Secondo l’indice dei costi dei noli, World Container Index di Drewry, spedire un container di 12 metri da Shangai a Rotterdam lo scorso 24 giugno costava poco meno di 12.000 dollari, con un aumento di 779 dollari rispetto alla sola settimana precedente. Nel caso dell’Italia, sempre a fine giugno il nolo medio ha toccato quota 11.448 dollari per la tratta Shanghai-Genova, con un incremento di 603 dollari rispetto alla settimana precedente e un incremento su base annua del +540%.

Da quanto emerge dai dati diffusi dalla Banca d’Italia, nel 2020 si è registrato un importante aumento rispetto al 2019 per quanto riguarda i costi medi del trasporto navale per l’import e l’export dei container per/dai porti italiani (espressi in €/tonnellata); come da tabella sottostante, i maggiori rincari si sono registrati nei costi delle spedizioni da/verso il Sud Est Asiatico (+37,8% per l’import, +43,4% per l’export), Cina e Giappone (+32,0% per l’import, +34,4% per l’export) ed Oceania (+23,7% per l’import, +31,5% per l’export), seguiti da Medio Oriente (+18,2% per l’import, +23,9% per l’export), India (+21,1% per l’import, +13,6% per l’export), Europa e Mediterraneo (+2,4% per l’import, +6,0% per l’export).

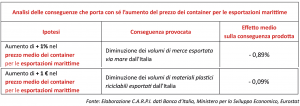

Come riportato nella tabella seguente, a causa dell’aumento dei costi dei container per le esportazioni marittime delle merci, il nostro Ufficio Studi ha stimato che l’aumento del 1% del prezzo medio dei container causa una diminuzione dei volumi di merce esportata via mare dal nostro Paese dal -0,47% al -1,30%. Allo stesso modo, anche l’aumento dei costi del trasporto su strada dell’1% causa una variazione media dei volumi di merce esportata per mezzo del trasporto su gomma dal -0,79% al -1,49%. Incrociando i dati della Banca d’Italia relativa ai costi dei container per l’export con i dati Eurostat relativi alle esportazioni dall’Italia verso paesi extra-UE in termini di volumi di materiali plastici riciclabili, il C.A.R.P.I. ha inoltre stimato che un incremento di solamente 1€ nel prezzo dei container causa una variazione in media di tali volumi esportati del -0,09%; un incremento invece dell’1% nel prezzo dei container porta con sé degli effetti catastrofici, con una variazione dell’andamento dei volumi esportati di materiali plastici riciclabili verso paesi extra-UE dal -0,11% al -4,95%.

E per quanto riguarda la tassazione ambientale?

Nel nostro Paese la tassazione ambientale è pari al 3,3% del PIL, 0,9 punti superiore al 2,4% della media europea. In Italia l’80,8% dei 58,7 miliardi di euro di tassazione ambientale si riferisce all’energia, con il 44,1% del gettito che deriva da accise su oli minerali e il 26,2% da imposte su energia elettrica e oneri di sistema per le fonti rinnovabili; la quota di gettito ambientale corrisposto dalle attività economiche è salito dal 38% del 2008 al 44% nel 2018 [fonte: Confartigianato].

Cos’altro grava sulle spalle delle aziende di riciclo italiane?

Non c’è azienda con cui abbiamo dialogato e che abbiamo intervistato che non ci abbia parlato dell’aspetto normativo e della burocrazia come di un problema in costante crescita. La nostra PA italiana purtroppo funziona poco, male ed è un freno allo sviluppo e alla crescita stessa del Paese e delle sue aziende. Si pensi che, sulla base del Regional Competitiveness Index (RCI), che confronta tramite più di 70 indicatori la capacità di tutti i Paesi europei di offrire un ambiente attrattivo e sostenibile per imprese e cittadini, tutte le regioni italiane risultano essere al di sotto della media europea per qualità e livello di efficienza della Pubblica Amministrazione; non solo, in base a tale graduatoria, le regioni italiane si posizionano tutte oltre il 200° posto in graduatoria su 268 territori, dal 211°posto della Provincia Autonoma di Bolzano al 265°posto della Calabria. Le maggiori complessità che gli imprenditori rilevano si trovano nella complessità delle procedure amministrative e nell’eccesso di regolamentazione.

L’Italia è da sempre stata caratterizzata da una tendenza al “legiferare troppo”, aggravata da una mancata abrogazione di leggi concorrenti e, per quanto riguarda la filiera che il C.A.R.P.I. rappresenta, una continua e complessa modifica del D.lgs 152/2006 che lascia dietro di sé solamente incertezza applicativa ed operativa.

Ecco perché il ruolo del C.A.R.P.I. sta diventando sempre più fondamentale, una luce sicura per tante aziende storiche italiane che, a causa di difficoltà legislative/operative/burocratiche, oltre che una situazione di mercato piuttosto preoccupante, si ritrovano a lavorare nel buio dell’incertezza; il C.A.R.P.I. appare sempre più come un elemento in grado di dare sicurezza e fiducia ai nostri imprenditori, un timone sicuro nel burrascoso mare di una normativa ambientale complessa ed in continua evoluzione, un concreto supporto in grado di ascoltare, comprendere e far sentire al di fuori le voci delle nostre aziende italiane.